[앵커]

앞으로 새로운 은행 출범은 어떻게 이뤄지는지 이재승 기자와 함께 얘기나눠보겠습니다.

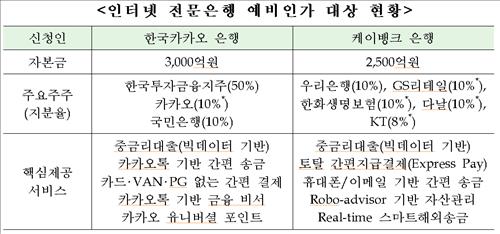

먼저 인터넷 전문은행이 기존 은행권과의 대표적 차별화 전략으로 들고 나온 것이 10%대 중금리 대출이죠, 어떤 건가요?

네, 국내 대출 시장은 한자릿수 금리의 은행 대출과 연 20% 대 후반의 제 2금융권 대출로 양분돼 있습니다.

이 때문에 기존 은행을 이용할 수 없는 저 신용자들은 감당하기 힘든 고금리 대출로 몰릴 수밖에 없는데요, 정부가 그동안 기존 은행을 상대로 10%대 중금리대출을 독려했지만 큰 성과를 거두지 못했습니다.

그런데 이번에 인터넷뱅크 사업자로 선정된 카카오뱅크과 K뱅크가 은행과 저축은행의 틈새를 노려 10% 중금리 대출을 핵심 서비스로 내세우고 있는겁니다.

[앵커]

대출도 싸게 받을 수 있고, 예금 금리는 더 높이고 수수료는 낮고 여러 가지 지점이 없기 때문이지 않겠습니까.

[기자]

인터넷뱅크는 지점을 운영하지 않기 때문에 줄어든 운영비를 금리를 낮추는 데 활용할 수 있는 부분인 있는데요. 이러한 물리적인 차이 뿐만 아니라 소프트웨어적인 차이도 있습니다.

카카오뱅크는 새로운 신용평가방법인 카카오스코어를 들고 나왔습니다. 기존의 신용등급 데이터에 카카오톡, 다음 검색 등 SNS와 옥션 등 온란인 쇼핑몰 등에서 끌어모은 빅데이터를 활용해 10% 중금리 대출의 근거자료로 삼겠다는 것이고요.

KT가 주도하는 K뱅크도 주요 주주사인 한화생명이나 GS리테일 등을 이용하는 고객정보를 신용평가에 활용하겠다는 계획입니다.

[앵커]

네, 이밖에 눈에 띄는 차별화 부분이 있다면요?

[기자]

카카오은행에선 예금이자를 현금 대신 카카오택시 포인트나 온라인게임아이템 등으로도 받을 수 있게 됩니다.

아무래도 스마트폰 앱을 이용하면서 앱 투 앱 결제로 고객과 가맹점을 직접 연결해 카드 수수료 비용 등을 절감할 계획을 갖고 있습니다.

K뱅크도 KT의 1800만 모바일 가입자를 활용하고 주주인 지에스25편의점도 오프인 금융서비스 창구로 활용할 계획도 있는데요,

예를 들어 1500만원을 예금하면 디지털 화폐 10만원 추가 적립 등의 혜택으로 최신음악이나 영화를 다운로드 받을 수도 있게 되는거죠.

[앵커]

서비스도 이렇게 다양하게 제공한다면 소비자들로서는 좋을 수 밖에 없는건데, 아무래도 인터넷이고 스마트폰이기때문에 보안문제가 걱정되는건 사실이거든요. 이걸 어떻게 해결할 수 있을까요.

[기자]

아무래도 인터넷은행이라는 것이 인터넷 접속의 안정성이 반드시 수반되야하는건데, 어젯밤에도 모바일 메신저 카카오톡이 30여 분동안 접속 장애가 있었거든요.

카카오 측이 긴급 점검을 통해 곧바로 기능을 정상화시켰다고 했지만, 인터넷 장애로 금융거래가 장시간 지연될 수 있다는 불안감이 항상 존재하게 됩니다. 이걸 어떻게 극복할 수 있느냐…라는 것들이 있고, 기존에 우리가 인터넷뱅킹을 많이 사용해왔잖습니까.

인터넷뱅킹에 익숙한 소비자들을 과연 어떻게 인터넷전문은행으로 고객을 확보할 수 있을것인가. 이런 것들이 관건으로 나오고 있습니다.

[앵커]

이밖에도 은행자본과 산업자본을 분리시키는 은산 분리법을 그대로 두고 인터넷 은행을 출범시키는 건 반쪽짜리 은행일 것이다, 이건 무슨 말인가요?

[기자]

네, 인터넷 뱅킹이란 것이 기존 은행권에 변화와 혁신을 가져오라는 취지로 도입된건데요.

제조업, IT기업등이 금융회사의 대주주로 참여할 수 있는 미국이나 일본과 달리 우리나라는 이를 제한하고 있습니다. 카카오가 카카오 뱅크 지분 10%, K뱅크를 주도하는 KT는 지분 8%만 갖고 있는 상황입니다.

국회에는 인터넷전문은행에 한해 산업자본이 지분을 50%까지 가질 수 있도록 허용하는 개정안이 제출돼 있지만 통과가 쉽지 않은 상황입니다.

이런 상황속에서 과연 인터넷전문은행이 기존은행권에 변화와 혁신을 가져올 수 있을지 불확실하다, 이런 지적도 나오고 있습니다.

앞으로 새로운 은행 출범은 어떻게 이뤄지는지 이재승 기자와 함께 얘기나눠보겠습니다.

먼저 인터넷 전문은행이 기존 은행권과의 대표적 차별화 전략으로 들고 나온 것이 10%대 중금리 대출이죠, 어떤 건가요?

[기자]

네, 국내 대출 시장은 한자릿수 금리의 은행 대출과 연 20% 대 후반의 제 2금융권 대출로 양분돼 있습니다.

[기자]

네, 국내 대출 시장은 한자릿수 금리의 은행 대출과 연 20% 대 후반의 제 2금융권 대출로 양분돼 있습니다.

네, 국내 대출 시장은 한자릿수 금리의 은행 대출과 연 20% 대 후반의 제 2금융권 대출로 양분돼 있습니다.

이 때문에 기존 은행을 이용할 수 없는 저 신용자들은 감당하기 힘든 고금리 대출로 몰릴 수밖에 없는데요, 정부가 그동안 기존 은행을 상대로 10%대 중금리대출을 독려했지만 큰 성과를 거두지 못했습니다.

그런데 이번에 인터넷뱅크 사업자로 선정된 카카오뱅크과 K뱅크가 은행과 저축은행의 틈새를 노려 10% 중금리 대출을 핵심 서비스로 내세우고 있는겁니다.

[앵커]

대출도 싸게 받을 수 있고, 예금 금리는 더 높이고 수수료는 낮고 여러 가지 지점이 없기 때문이지 않겠습니까.

[기자]

인터넷뱅크는 지점을 운영하지 않기 때문에 줄어든 운영비를 금리를 낮추는 데 활용할 수 있는 부분인 있는데요. 이러한 물리적인 차이 뿐만 아니라 소프트웨어적인 차이도 있습니다.

카카오뱅크는 새로운 신용평가방법인 카카오스코어를 들고 나왔습니다. 기존의 신용등급 데이터에 카카오톡, 다음 검색 등 SNS와 옥션 등 온란인 쇼핑몰 등에서 끌어모은 빅데이터를 활용해 10% 중금리 대출의 근거자료로 삼겠다는 것이고요.

KT가 주도하는 K뱅크도 주요 주주사인 한화생명이나 GS리테일 등을 이용하는 고객정보를 신용평가에 활용하겠다는 계획입니다.

[앵커]

네, 이밖에 눈에 띄는 차별화 부분이 있다면요?

[기자]

카카오은행에선 예금이자를 현금 대신 카카오택시 포인트나 온라인게임아이템 등으로도 받을 수 있게 됩니다.

아무래도 스마트폰 앱을 이용하면서 앱 투 앱 결제로 고객과 가맹점을 직접 연결해 카드 수수료 비용 등을 절감할 계획을 갖고 있습니다.

K뱅크도 KT의 1800만 모바일 가입자를 활용하고 주주인 지에스25편의점도 오프인 금융서비스 창구로 활용할 계획도 있는데요,

예를 들어 1500만원을 예금하면 디지털 화폐 10만원 추가 적립 등의 혜택으로 최신음악이나 영화를 다운로드 받을 수도 있게 되는거죠.

[앵커]

서비스도 이렇게 다양하게 제공한다면 소비자들로서는 좋을 수 밖에 없는건데, 아무래도 인터넷이고 스마트폰이기때문에 보안문제가 걱정되는건 사실이거든요. 이걸 어떻게 해결할 수 있을까요.

[기자]

아무래도 인터넷은행이라는 것이 인터넷 접속의 안정성이 반드시 수반되야하는건데, 어젯밤에도 모바일 메신저 카카오톡이 30여 분동안 접속 장애가 있었거든요.

카카오 측이 긴급 점검을 통해 곧바로 기능을 정상화시켰다고 했지만, 인터넷 장애로 금융거래가 장시간 지연될 수 있다는 불안감이 항상 존재하게 됩니다. 이걸 어떻게 극복할 수 있느냐…라는 것들이 있고, 기존에 우리가 인터넷뱅킹을 많이 사용해왔잖습니까.

인터넷뱅킹에 익숙한 소비자들을 과연 어떻게 인터넷전문은행으로 고객을 확보할 수 있을것인가. 이런 것들이 관건으로 나오고 있습니다.

[앵커]

이밖에도 은행자본과 산업자본을 분리시키는 은산 분리법을 그대로 두고 인터넷 은행을 출범시키는 건 반쪽짜리 은행일 것이다, 이건 무슨 말인가요?

[기자]

네, 인터넷 뱅킹이란 것이 기존 은행권에 변화와 혁신을 가져오라는 취지로 도입된건데요.

제조업, IT기업등이 금융회사의 대주주로 참여할 수 있는 미국이나 일본과 달리 우리나라는 이를 제한하고 있습니다. 카카오가 카카오 뱅크 지분 10%, K뱅크를 주도하는 KT는 지분 8%만 갖고 있는 상황입니다.

국회에는 인터넷전문은행에 한해 산업자본이 지분을 50%까지 가질 수 있도록 허용하는 개정안이 제출돼 있지만 통과가 쉽지 않은 상황입니다.

이런 상황속에서 과연 인터넷전문은행이 기존은행권에 변화와 혁신을 가져올 수 있을지 불확실하다, 이런 지적도 나오고 있습니다.

RECENT COMMENT