검색결과 리스트

글

신용카드 수수료 최대 0.7%p, 체크카드 0.5%p 인하

- 내년 1월 말부터 인하 적용

점포 97%인 238만곳 혜택, 일반가맹점은 1900억 절감

- 카드업계는 울상

"이익 별로 없는데 타격 크다" 카드 각종 혜택 줄어들 수도

정부가 2일 카드 수수료 인하 방안을 발표하자, 자영업자들은 비용 절감 효과가 얼마가 되는지를 알아보기 위해 인터넷에 문의 글을 올리는 등 큰 관심을 보였다. 서울 신당동에서 음식점을 운영하는 이모(47)씨는 "5000원 안 되는 밥을 먹어도 현금 대신 카드를 내미는 손님이 많아 수수료 때문에 늘 신경이 쓰인다"며 "가게 연매출이 우대 수수료율을 적용받는 구간에 턱걸이할 것 같아서 다행"이라고 말했다.

◇수수료 인하, 누가 얼마나 받나

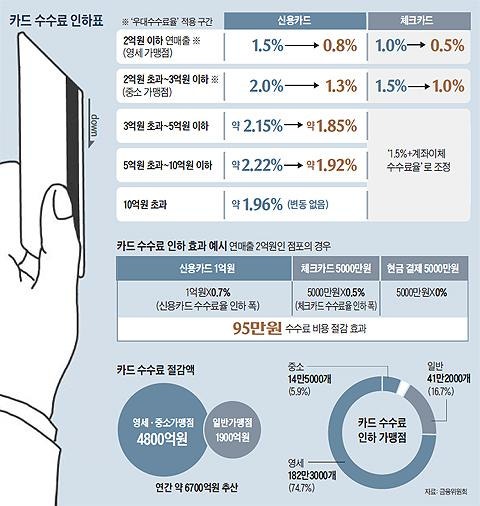

금융위원회에 따르면 내년 1월 말부터 이씨처럼 혜택을 볼 수 있는 점포는 전체의 97%인 약 238만 곳이다(올해 1월 말 기준). 거의 모든 자영업자에 해당한다고 할 수 있다. 하지만 연매출에 따라서 절감 규모가 달라진다.

먼저 연매출은 국세청이 집계하는 신용카드·체크카드 승인액, 현금영수증 발급액, 소득 신고액을 모두 합산해 결정된다. 합산 금액이 2억원 이하(영세 가맹점)면 신용카드 수수료가 1.5%에서 0.8%로, 체크카드 수수료가 1%에서 0.5%로 낮아진다.

연매출 2억원 초과~3억원 이하인 중소 가맹점은 올해 1월부터 우대 수수료율을 적용받기 시작했는데, 이 역시 신용카드 수수료는 2%에서 1.3%로, 체크카드 수수료는 1.5%에서 1%로 낮아진다. 올해 1월 말 현재 영세 가맹점은 182만3000여곳(전체의 74.7%)이, 중소 가맹점은 14만5000여곳(5.9%)이 있다.

이뿐만 아니라, 연매출이 3억원 초과~10억원 이하인 일반 가맹점 41만2000여곳의 신용카드 수수료도 내년 1월부터 0.3%포인트 인하된다. 개인택시 및 법인택시의 경우, 특수 가맹점으로 분류해 기존에 1.2~1.5%의 수수료율을 적용받았기 때문에 이번 인하 대상에서는 제외됐다. 금융위는 "이번 수수료 인하로 연간 절감액이 영세·중소가맹점 4800억원, 일반가맹점 1900억원 등 약 6700억원에 이를 것으로 추산된다"고 밝혔다.

절감 비용은 가맹점 특성 따라 다르다. 평소 신용카드 및 체크카드 결제 비율이 높은 가맹점일수록 절감 효과가 크고, 현금 결제 비율이 높을수록 효과가 작다. 내년 1월 말부터 수수료율 인하가 적용되기 때문에 연매출 산정 기간은 올해 1~12월이다. 올해 문을 연 점포는 영업 기간을 1년으로 환산해 연매출을 재산정한다. 가령 지난 9월 1일 문을 연 가게가 있다면 다음 달 31일까지의 4개월간 매출액에 3을 곱하는 식이다(4개월×3=12개월). 연매출 갱신 주기는 6개월이다. 즉 내년 7월 말에는 '2015년 7월~2016년 6월'을 기준으로 연매출이 재산정된다. 연매출은 국세청이 확정하고, 여신금융협회를 거쳐 카드사별로 가맹점에 통보된다.

◇카드사 수익 줄고, 소비자 혜택 축소 우려

이번에 결정된 수수료 인하 폭(0.3~0.7%)은 당초 카드업계가 예상했던 것(0.2~0.5%)보다 훨씬 크다. 수수료율 상한선도 2.7%에서 2.5%로 낮아졌다. 이에 대해 금융당국은 저금리 기조로 카드사의 자금 조달 비용이 낮아진 데다, 올 7월부터 밴(VAN)사(결제 승인 대행업체) 리베이트가 전면 금지된 점 등을 들어 카드사들이 수수료를 낮출 여력이 충분하다고 밝혔다. 금융위원회 윤창호 중소서민금융정책관은 "카드사 당기순이익이 2년 새 69%(2012년 1조3000억→2014년 2조2000억원) 늘어나는 등 카드 업황이 좋았던 점도 고려했다"고 말했다.

반면 카드업계에서는 정부의 수수료 인하 근거에 대해 회의적인 반응을 보이고 있다. 카드사의 당기순이익이 증가한 것도 일부 대형 카드사에서 대규모 지분 매각 등을 통해 일회성으로 이익이 늘어났기 때문이며 속사정은 다르다는 것이다.

또 금융위는 원가 절감과 제도 개선 등을 통해 수수료 인하를 이끌어냈기 때문에 "카드 소비자 혜택은 줄어들 가능성이 거의 없다"고 주장하지만, 업계에서는 "떨어진 수수료 수익을 메우기 위해 카드 연회비 증가와 부가서비스 축소가 동시에 일어날 수 있다"고 반박한다. 하나금융경영연구소 김상진 수석연구원은 "고소득층이 많이 쓰는 카드는 부가서비스를 유지하면서 연회비가 올라가고, 서민들이 주로 쓰는 카드는 연회비를 올리지 않는 대신 각종 할인·적립 혜택이 줄어들 가능성이 크다"며 "앞으로 카드론·현금서비스 금리도 높게 유지될 공산이 크다"고 말했다.

출처ㅣ조선일보

스크랩 글이지만 도움이 되셨다면 아래 댓글 하나 부탁 합니다

아... 근데 무플이면.. 슬플거 같아요..

댓글 하나만이라도.. ㅋㅋㅋ

'스크랩_펌글' 카테고리의 다른 글

| "삼성 5년내 스마트폰 사업 접을 수도…" (2) | 2015.11.05 |

|---|---|

| 셀프인테리어 제이슨 (2) | 2015.11.04 |

| 한일 '수소차 대전'.. '원조' 현대차의 이유있는 여유 (0) | 2015.11.02 |

| [국토교통부] 무인비행장치(드론) 시범사업 대상지역 4곳, 대표사업자 15개 선정 발표 (0) | 2015.11.02 |

| 제4 이동통신 선정 어디가 될까요? (1) | 2015.11.02 |

스크랩 글이지만 도움이 되셨다면 ㅎㅎ 하단에 댓글 하나 부탁 합니다

방문하셨다면 위쪽 ♡ 공감 클릭 한번만 이라도 부탁

무플은 아 정말 싫어요.. ㅋㅋㅋ

RECENT COMMENT