검색결과 리스트

글

[머니투데이 배현정기자][운전자보험, 똑 소리나게 고르려면]

'신호를 잘 지켜도, 과속을 안 해도 피해자 중상해 시 형사처벌 대상!'

오너드라이버인 K(34)씨는 얼마 전 운전자보험 광고를 보다가 깜짝 놀랐다. K씨는 "운전자라면 당연히 안전 운전해야겠지만 자칫 뜻하지 않게 사고가 나면 무거운 처벌을 받을 수 있다는 생각에 두려움을 느꼈다"고 했다.

2009년 2월 헌법재판소는 교통사고특례법 4조1항에 대해 위헌결정을 내렸다. 이는 업무상과실 또는 중과실로 인한 중상해를 입힌 교통사고 가해자가 종합보험에 가입했다는 이유로 면책을 규정한 교통사고특례법에 대해 불합치 결정을 내린 것. 이에 따라 중상해를 입힌 교통사고 가해자는 반드시 피해자와 합의를 해야만 형사처벌을 피할 수 있게 됐다. 운전자로서는 사고에 대한 부담이 더욱 커질 수밖에 없는 것. 이러한 위험에 대비하려면 보험만한 게 없다.

이에 손해보험사에서는 지난해 10월부터 판매되는 운전자보험의 경우 중상해로 인한 사고의 경우에도 교통사고처리지원금(형사합의지원금)을 든든히 보상하는 상품을 속속 내놓고 있다.

그런데 막상 보험에 가입하려고 해도 고민이 따른다. 10년차 경력을 자랑하는 K씨이지만, 보험에 있어선 자동차보험과 운전자보험을 구별 못하는 생초보인지라 어떤 상품을 선택해야 할지 고민이 생겼다.

우선 운전자보험에 대해 알아보자. 간혹 운전자 중에는 자동차종합보험의 자기손해(자손)와 자기차량손해(자차)담보에 모두 가입했는데 운전자보험을 추가로 든다면 보장 내용이 중복되고 보험료를 낭비하는 것이라고 생각하는 경우가 종종 있다.

그러나 운전자보험과 자동차보험 사이엔 큰 차이가 있다. 메리츠화재 관계자는 "자동차 보험은 기본적으로 물건(차량)과 타인의 신체를 보장하는 보험이고, 운전자보험은 운전자 본인의 과실과 신체를 보장하는 보험"이라고 설명했다.

다시 말해 자동차보험은 타인을 위한 것으로 볼 수 있고, 운전자 보험은 나를 위한 것이라는 것이다. 삼성화재 관계자는 "만일 교통사고를 내서 상대방의 신체나 재물에 손해를 입히게 되면 자동차보험을 통해 민사 배상책임을 보상할 수 있지만, 중과실 사고 등으로 형사적ㆍ행정적 책임이 발생할 때는 (자동차보험으로) 보장받을 수 없다"며 "이 부분을 운전자보험이 보장해준다"고 했다.

그렇다면 내게 맞는 운전자보험은 어떻게 골라야할까?

운전자보험은 크게 1년 만기형의 단기형 운전자보험과 장기형 운전자보험으로 나뉜다. 단기형 운전자보험의 경우 자동차보험의 특별약관으로 가입하는 운전자보험으로 저렴한 보험료로 벌금비용, 형사합의지원금, 방어비용 등 3가지 담보의 보장이 가능하다.

3년~20년을 가입기간으로 하는 장기형 운전자보험은 소멸성 또는 저축성 상품으로도 가입이 가능하다. 상해사망 및 후유장애는 물론 질병사망 및 후유장애, 소득보상금, 운전자 위험 및 사고 위로금 등을 폭넓게 보장한다.

현대해상 기획실 김화영 씨는 "장기형 보험이냐 단기형 상품이냐는 운전자의 성향과 운전 빈도 등에 따라 선택하는 것이 좋다"면서 "휴일에만 가끔씩 운전을 하는 경우라면 몇천원에도 가입할 수 있는 특약 형태의 단기형 보험이 적합할 수 있고, 자주 운전을 하고 종합적인 보장을 원한다면 장기형 보험 선택이 이상적일 수 있다"고 설명했다.

운전자보험 가입 시 본연의 기능인 교통사고 발생에 따른 비용손해도 꼼꼼히 따져봐야 한다.

특히 지난해 10월 이후 판매되는 운전자보험의 경우 교통사고처리지원금이 실손상품으로 변경돼 최고 3000만원 범위 내에서 실제발생한 형사합의금으로 지급된다는 점을 유의해야 한다. 벌금의 경우에도 2000만원 범위 내에서 실제 발생한 벌금액만큼만 보상된다. 박희정 동부화재 대리는" 2개 이상의 (운전자)보험에 가입해도 중복 보장을 받을 수 없으므로 상품 보장 내역을 반드시 확인해야 한다"고 조언했다.

☞ 운전자보험 가입수칙 5계명

1. 3대 보장을 확인하라.

①교통사고처리지원금(형사합의지원금), ②벌금, ③방어비용(변호사 선임비용)

2. 중복 담보가 있는지 확인하라.

실손 상품은 다수 가입해도 중복 보장이 되지 않는다.

3. 주말과 휴일 사고의 보장금액을 따져봐라.

동일한 보험료라면 평일보다 주말에 큰 보장을 해주는 상품이 유리할 수 있다.

4. 상해의료비 보장금액은 너무 클 필요 없다.

자동차보험의 자기신체손해 담보는 차량소유주가 운전자인 경우 일정부분 의료비 보장이 가능하다. 따라서 불필요한 보험료 지출이 없도록 이미 가입하고 있는 자동차보험의 가입내용을 확인한다.

5. 운전을 자주 오래한다면, 가입기간을 길게

운전자보험은 1년, 3년, 5년, 10년, 20년, 100세 만기까지 다양한 보험기간을 설정할 수 있는데 운전을 자주, 오래한다면 보험기간을 다소 긴 기간으로 가져가는 것이 바람직하다.

(자료 제공: 손해보험협회 '운전자보험 설명자료')

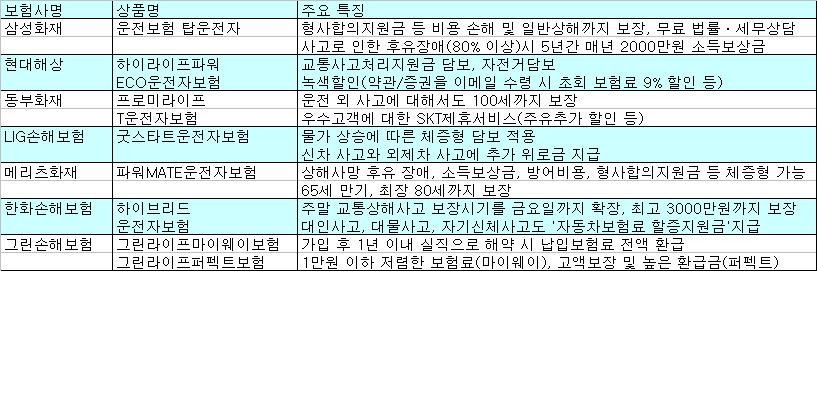

주요 손해보험사 운전자보험 상품 특징

'신호를 잘 지켜도, 과속을 안 해도 피해자 중상해 시 형사처벌 대상!'

오너드라이버인 K(34)씨는 얼마 전 운전자보험 광고를 보다가 깜짝 놀랐다. K씨는 "운전자라면 당연히 안전 운전해야겠지만 자칫 뜻하지 않게 사고가 나면 무거운 처벌을 받을 수 있다는 생각에 두려움을 느꼈다"고 했다.

2009년 2월 헌법재판소는 교통사고특례법 4조1항에 대해 위헌결정을 내렸다. 이는 업무상과실 또는 중과실로 인한 중상해를 입힌 교통사고 가해자가 종합보험에 가입했다는 이유로 면책을 규정한 교통사고특례법에 대해 불합치 결정을 내린 것. 이에 따라 중상해를 입힌 교통사고 가해자는 반드시 피해자와 합의를 해야만 형사처벌을 피할 수 있게 됐다. 운전자로서는 사고에 대한 부담이 더욱 커질 수밖에 없는 것. 이러한 위험에 대비하려면 보험만한 게 없다.

이에 손해보험사에서는 지난해 10월부터 판매되는 운전자보험의 경우 중상해로 인한 사고의 경우에도 교통사고처리지원금(형사합의지원금)을 든든히 보상하는 상품을 속속 내놓고 있다.

그런데 막상 보험에 가입하려고 해도 고민이 따른다. 10년차 경력을 자랑하는 K씨이지만, 보험에 있어선 자동차보험과 운전자보험을 구별 못하는 생초보인지라 어떤 상품을 선택해야 할지 고민이 생겼다.

우선 운전자보험에 대해 알아보자. 간혹 운전자 중에는 자동차종합보험의 자기손해(자손)와 자기차량손해(자차)담보에 모두 가입했는데 운전자보험을 추가로 든다면 보장 내용이 중복되고 보험료를 낭비하는 것이라고 생각하는 경우가 종종 있다.

그러나 운전자보험과 자동차보험 사이엔 큰 차이가 있다. 메리츠화재 관계자는 "자동차 보험은 기본적으로 물건(차량)과 타인의 신체를 보장하는 보험이고, 운전자보험은 운전자 본인의 과실과 신체를 보장하는 보험"이라고 설명했다.

다시 말해 자동차보험은 타인을 위한 것으로 볼 수 있고, 운전자 보험은 나를 위한 것이라는 것이다. 삼성화재 관계자는 "만일 교통사고를 내서 상대방의 신체나 재물에 손해를 입히게 되면 자동차보험을 통해 민사 배상책임을 보상할 수 있지만, 중과실 사고 등으로 형사적ㆍ행정적 책임이 발생할 때는 (자동차보험으로) 보장받을 수 없다"며 "이 부분을 운전자보험이 보장해준다"고 했다.

그렇다면 내게 맞는 운전자보험은 어떻게 골라야할까?

운전자보험은 크게 1년 만기형의 단기형 운전자보험과 장기형 운전자보험으로 나뉜다. 단기형 운전자보험의 경우 자동차보험의 특별약관으로 가입하는 운전자보험으로 저렴한 보험료로 벌금비용, 형사합의지원금, 방어비용 등 3가지 담보의 보장이 가능하다.

3년~20년을 가입기간으로 하는 장기형 운전자보험은 소멸성 또는 저축성 상품으로도 가입이 가능하다. 상해사망 및 후유장애는 물론 질병사망 및 후유장애, 소득보상금, 운전자 위험 및 사고 위로금 등을 폭넓게 보장한다.

현대해상 기획실 김화영 씨는 "장기형 보험이냐 단기형 상품이냐는 운전자의 성향과 운전 빈도 등에 따라 선택하는 것이 좋다"면서 "휴일에만 가끔씩 운전을 하는 경우라면 몇천원에도 가입할 수 있는 특약 형태의 단기형 보험이 적합할 수 있고, 자주 운전을 하고 종합적인 보장을 원한다면 장기형 보험 선택이 이상적일 수 있다"고 설명했다.

운전자보험 가입 시 본연의 기능인 교통사고 발생에 따른 비용손해도 꼼꼼히 따져봐야 한다.

특히 지난해 10월 이후 판매되는 운전자보험의 경우 교통사고처리지원금이 실손상품으로 변경돼 최고 3000만원 범위 내에서 실제발생한 형사합의금으로 지급된다는 점을 유의해야 한다. 벌금의 경우에도 2000만원 범위 내에서 실제 발생한 벌금액만큼만 보상된다. 박희정 동부화재 대리는" 2개 이상의 (운전자)보험에 가입해도 중복 보장을 받을 수 없으므로 상품 보장 내역을 반드시 확인해야 한다"고 조언했다.

☞ 운전자보험 가입수칙 5계명

1. 3대 보장을 확인하라.

①교통사고처리지원금(형사합의지원금), ②벌금, ③방어비용(변호사 선임비용)

2. 중복 담보가 있는지 확인하라.

실손 상품은 다수 가입해도 중복 보장이 되지 않는다.

3. 주말과 휴일 사고의 보장금액을 따져봐라.

동일한 보험료라면 평일보다 주말에 큰 보장을 해주는 상품이 유리할 수 있다.

4. 상해의료비 보장금액은 너무 클 필요 없다.

자동차보험의 자기신체손해 담보는 차량소유주가 운전자인 경우 일정부분 의료비 보장이 가능하다. 따라서 불필요한 보험료 지출이 없도록 이미 가입하고 있는 자동차보험의 가입내용을 확인한다.

5. 운전을 자주 오래한다면, 가입기간을 길게

운전자보험은 1년, 3년, 5년, 10년, 20년, 100세 만기까지 다양한 보험기간을 설정할 수 있는데 운전을 자주, 오래한다면 보험기간을 다소 긴 기간으로 가져가는 것이 바람직하다.

(자료 제공: 손해보험협회 '운전자보험 설명자료')

주요 손해보험사 운전자보험 상품 특징

|

'생활&지혜&정보' 카테고리의 다른 글

| 홈텍스로그인이 안되요 (0) | 2010.04.20 |

|---|---|

| 좋은 아버지가 되기위한 20계명 (0) | 2010.04.14 |

| 교통카드 소득공제 (0) | 2010.03.14 |

| 교통벌점/면허정지/면허취소 (0) | 2010.03.09 |

| 점심시간 ''커피'' 한 잔 ''당뇨병'' 예방 (0) | 2010.03.06 |

스크랩 글이지만 도움이 되셨다면 ㅎㅎ 하단에 댓글 하나 부탁 합니다

방문하셨다면 위쪽 ♡ 공감 클릭 한번만 이라도 부탁

무플은 아 정말 싫어요.. ㅋㅋㅋ

RECENT COMMENT